W niniejszym artykule zaprezentowano wyniki badania dotyczącego stanu standaryzacji, automatyzacji i wykorzystania SSC w procesach controllingowych*. Respondenci w pierwszej kolejności ocenili ten stan na 2021 rok, a następnie wskazali swoje oczekiwania w tym zakresie na 2026 rok.

W badaniu ocenie zostały poddane następujące główne procesy controllingowe:

- Planowanie, budżetowanie i prognozowanie,

- Controlling inwestycji,

- Rachunek kosztów,

- Raportowanie zarządcze,

- Partnerstwo biznesowe.

Respondenci odpowiadając na pytania oceniali w skali od 1 do 5 stopień standaryzacji, automatyzacji i wykorzystania SSC w procesach controllingowych. W pierwszej kolejności uczestnicy badania oceniali aktualny stan (na 2021 rok), a następnie wskazywali oczekiwany na 2026 rok stopień standaryzacji, automatyzacji i wykorzystania SSC w procesach controllingowych

% uzyskanych odpowiedzi 4 i 5, czyli wskazujących na wysoki stopień występowania danego zjawiska zostały zaprezentowane na rysunku poniżej. W lewej części rysunku zaprezentowano stan na 2021 rok a w prawej części oczekiwania na 2026 rok.

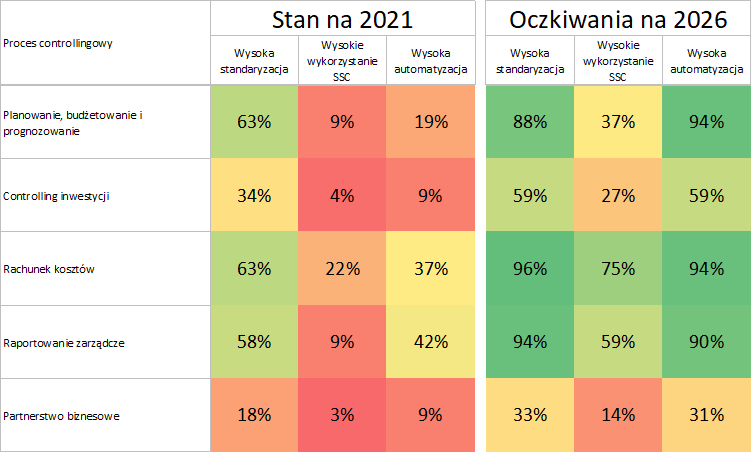

Planowanie, budżetowanie i prognozowanie

W przypadku procesu planowania, budżetowania i prognozowania, już dzisiaj, 63% respondentów uznaje ten proces za wysoce ustandaryzowany. 19% respondentów wskazuje na wysoki stopień jego automatyzacji, a tylko 9% osób wskazało, że w istotnym stopniu proces ten jest wykonywany przez SSC. Oczekiwania na 2026 rok dotyczące procesu planowania, budżetowania i prognozowania wskazują na jeszcze większą jego standaryzację (88% odpowiedzi) oraz istotny wzrost jego automatyzacji (94%). Oczekiwania wskazują również większe wykorzystanie SSC w realizacji tego procesu (37%).

Controlling inwestycji

Controlling inwestycji to proces, który aktualnie w niewielkim stopniu jest ustandaryzowany, zautomatyzowany oraz realizowany przez SSC. Tylko 35% respondentów wskazuje na wysoką jego standaryzację. W przypadku automatyzacji tego procesu tylko 9% wskazuje na jej wysoki stopień, a 4% respondentów wskazuje na istotny stopień realizacji tego procesu przez SSC. Wyniki dotyczące przyszłości procesu controllingu inwestycji wskazują, że wysoki stopień standaryzacji i automatyzacji jest oczekiwany przez 59% respondentów. Oczekiwany jest też wzrost wykorzystania SSC w realizacji tego procesu (27%).

Rachunek kosztów

Rachunek kosztów to proces controllingowy, który w największym stopniu już teraz jest realizowany przez SSC. Aż 22% respondentów wskazało, że rachunek kosztów jest w znacznym stopniu prowadzony przez SSC. Na wysoki stopień jego standaryzacji wskazuje 63% odpowiedzi, a 37% respondentów ocenia rachunek kosztów za wysoko zautomatyzowany. Oczekiwania dotyczące wysokiej standaryzacji (96%), automatyzacji (94%) i wykorzystania SSC (75%) w prowadzeniu rachunku kosztów są również bardzo wysokie.

Raportowanie zarządcze

Podobnie proces raportowania zarządczego już dzisiaj jest wysoce ustandaryzowany (58%) i zautomatyzowany (42%). Na wysokie wykorzystanie SSC w procesie raportowania zarządczego wskazuje tylko 9% respondentów. Oczekiwania dotyczące przyszłości procesu raportowania zarządczego są takie, że 94% respondentów oczekuje jego wysokiej standaryzacji, 59% odpowiedzi wskazuje na to, że istotnie ten proces wesprą SSC oraz 90% osób oczekuje wysokiej automatyzacji raportowania zarządczego. Mając na uwadze rozwój systemów Business Intelligence oraz standaryzacji wizualizacji raportów sprzyjają zwiększaniu efektywności tego procesu.

Partnerstwo biznesowe

Procesem, który w najmniejszym stopniu jest dzisiaj ustandaryzowany, zautomatyzowany i prowadzony przez SSC jest partnerstwo biznesowe. Na wysoką jego standaryzację wskazuje tylko 18% respondentów, na wysoką automatyzację 9% odpowiedzi, a wysokie wykorzystanie SSC wskazało tylko 3% respondentów. Proces partnerstwa biznesowego jest procesem, który w wielu przedsiębiorstwach dopiero się kształtuje stąd niskie wyniki dotyczące tego procesu. Jeśli chodzi o oczekiwania dotyczące partnerstwa biznesowego na 2026 rok również niewielu respondentów oczekuje jego wysokiej standaryzacji (33%), wysokiego wykorzystania SSC (14%) oraz wysokiej automatyzacji (31%).

* badanie ankietowe przeprowadzone podczas webinaru UNDER CONTROL by Małgosia i Tomek „Future of Controlling with Prof. Dr. Utz Scheaffer”, 2021-05-12