Co to jest CONTROLLING?

Co to jest CONTROLLING?

Controlling jest procesem zarządczym polegającym na definiowaniu celów, planowaniu i sterowaniu w taki sposób, aby każdy decydent działał zorientowany na ustalony cel. Nasza filozofia postrzegania controllingu za główny cel stawia zapewnienie zrównoważonego rozwoju i sukcesu przedsiębiorstw.

Celem controllingu jest zatem ciągłe i trwałe podnoszenie wartości firmy, a nie krótkoterminowa maksymalizacja zysku. Ważnym jest jednak zachowanie równowagi pomiędzy budową potencjału do osiągania przyszłego sukcesu a ciągłym, bieżącym generowaniem zysków.

Postrzegamy controlling holistycznie. Nie tylko widzimy koszty, ale przede wszystkim – rynek. Wierzymy, że planowanie, jako świadome podejście do przyszłości, umożliwia organizacjom identyfikowanie szans, budowanie przewagi konkurencyjnej oraz elastyczne reagowanie na zmiany rynkowe.

Controlling powinien funkcjonować wszędzie tam, gdzie stawiane są cele do zrealizowania. Controlling jest więc koncepcją przydatną nie tylko dla przedsiębiorstw nastawionych na zysk, ale również dla organizacji z sektora publicznego oraz non-profit. Różne dla tych grup podmiotów są jedynie definicje celów oraz osiągane przez nie rezultaty i wyniki. Controlling rozumiany jako proces zarządczy powinien być realizowany w każdej organizacji, nawet małej.

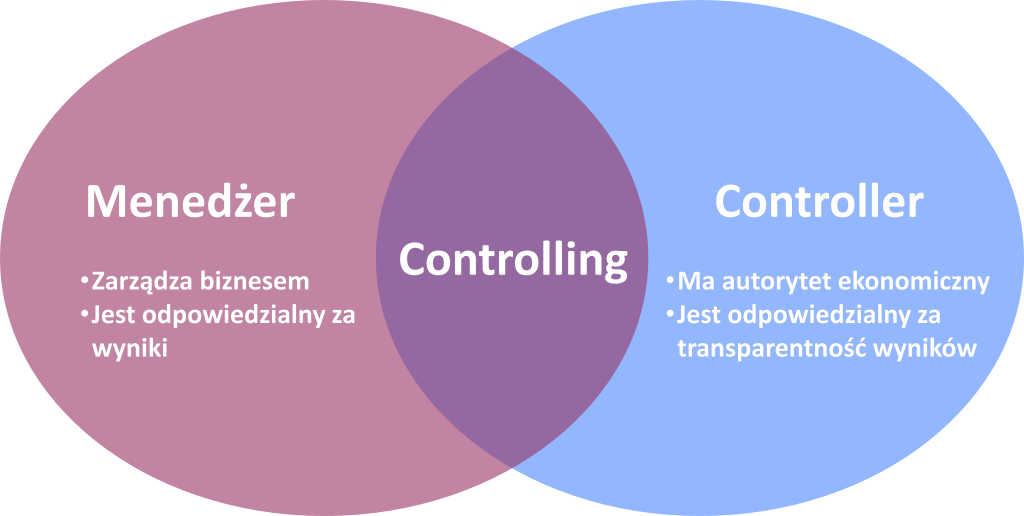

Istotą racjonalnego zarządzania przedsiębiorstwem i jednocześnie nieodzownym zadaniem każdego menedżera jest myślenie zorientowanie na cel oraz nakierowanie wszystkich decyzji na osiągnięcie związanego z nim rezultatu. Oznacza to, że controlling nie jest procesem, który realizują wyłącznie wyspecjalizowane zespoły controllingowe lub inne działy wsparcia. Nie ma controllingu bez zaangażowania kadry zarządzającej. Controlling jest dla procesem zarządczym zorientowanym na cel, który będzie skuteczny tylko dzięki współpracy controllerów z menedżerami. Sednem controllingu jest wspólna praca zespołowa menedżerów i controllerów, co przedstawia rysunek 1.

Współpraca menedżera i controllera, rozumiana jest jako partnerstwo biznesowe i musi odbywać się na równorzędnym i równoprawnym poziomie. Wprawdzie to menedżer wyznacza kierunek działania, ale controllerzy również są współodpowiedzialni za osiąganie celów przez przedsiębiorstwo.

Odziaływanie na dzisiejsze procesy controllingowe mają również aktualnie zachodzące zmiany w gospodarce oraz rozwój technologii informatycznych. ICV rozwijając filozofię controllingu zwraca również uwagę na najnowsze i aktualne zagadnienia związane z zrównoważonym rozwojem, digitalizacją, Big Data, business analytics, robotyzacją procesów (RPA – robotic process automation), Industrie 4.0.

Rysunek 1. Controlling jako wspólna praca zespołowa menedżerów i controllerów

PROCES CONTROLLINGOWY

Controlling zdefiniowany jest jako proces zarządczy polegającym na definiowaniu celów, planowaniu i sterowaniu w taki sposób, aby każdy decydent działał zorientowany na ustalony cel. Ze względu na jego złożoność można wyodrębnić w nim 10 głównych procesów controllingowych. Rysunek 2 pokazuje model procesu controllingu i jego procesy główne wraz ze wskazaniem odpowiedzialności menedżerów oraz controllerów za poszczególne procesy główne.

Główne procesy controllingowe to:

- Planowanie strategiczne – celem tego procesu jest wsparcie kadry zarządzającej w zabezpieczeniu przyszłego istnienia organizacji oraz zapewnienie długoterminowego wzrostu wartości. Za proces ten odpowiadają menedżerowe.

- Budżetowanie i planowanie operacyjne – celem tego procesu jest promowanie aktywnego i systematycznego monitorowania celów, mierników i budżetów w jednostkach organizacyjnych. Ma to znaczenie dla wspierania kadry zarządzającej w osiąganiu wynikających ze strategii celów długo- i średnioterminowych, a także w kontrolowaniu firmy i jej poszczególnych jednostek z punktu widzenia przychodów i płynności. Za proces ten współodpowiedzialni są menedżerowe i controllerzy.

- Prognozowanie – celem tego procesu jest jak najwcześniejsze zapewnienie informacji o spodziewanych, przyszłych odchyleniach od planu oraz wprowadzanie mierników ukierunkowanych na ich eliminację. W razie konieczności, proces obejmuje wykonanie szybkich i dostosowanych do zmieniających się warunków korekt w budżetach sprzedaży, kosztów i inwestycji itp. Za proces ten współodpowiedzialni są menedżerowe i controllerzy.

- Kalkulacja kosztów – rachunek kosztów – celem tego procesu jest zapewnienie przejrzystości i transparentności kalkulacji oraz poprawności alokacji kosztów oraz przypisania przychodów do odpowiednich obiektów grupowania kosztów (np. produktów, usług, klientów, zasobów, komórek organizacyjnych oraz procesów) celem wsparcia decyzji oraz pokazania odpowiedzialności za koszty, rezultaty i wyniki. Za proces ten odpowiadają controllerzy.

- Raportowanie zarządcze – celem tego procesu jest tworzenie i dostarczanie informacji istotnych dla podejmowania decyzji (z pokazaniem celu oraz stopnia jego osiągnięcia), w sposób zorientowany na odbiorcę i w odpowiednim czasie dla poprawienia sterowania przedsiębiorstwem. Za proces ten odpowiadają controllerzy.

- Controlling projektów i inwestycji – celem tego procesu jest zarówno zapewnienie przejrzystości pod względem korzyści, wyników i rentowności, jak i przestrzegania celów dotyczących jakości, czasu i kosztów realizowanych projektów i inwestycji oraz aktywnego wspierania zarządzania projektami, np. poprzez ustanowienie odpowiednich standardów. Za proces ten współodpowiedzialni są menedżerowe i controllerzy.

- Zarządzanie ryzykiem – celem tego procesu jest ciągłe zabezpieczanie długoterminowych celów organizacji oraz poprawa jakości planowania. Dzieje się to poprzez identyfikowanie na wczesnym etapie i monitorowanie zarówno pozytywnych jak i negatywnych czynników wpływających na wartość przedsiębiorstwa. Za proces en odpowiadają menedżerowe.

- Controlling funkcyjny – to controlling poszczególnych funkcji w łańcuchu tworzenia wartości – dotyczy to zarówno procesów podstawowych jak np. produkcji, sprzedaży, badań i rozwoju, jak i procesów wspierających jak np. kadrowych, IT. Za proces ten współodpowiedzialni są menedżerowe i controllerzy.

- Wsparcie kadry zarządzającej – celem tego procesu jest koordynacja celów pomiędzy poszczególnymi działami i zapewnienie racjonalności decyzji w ramach procesu zarządczego polegającego na definiowaniu celów, planowaniu i sterowaniu. Za proces ten odpowiadają controllerzy.

- Doskonalenie organizacji, procesów, narzędzi i systemów controllingowych – celem tego procesu jest ciągłe rozwijanie procesów controllingowych, narzędzi i systemów wykorzystywanych w przedsiębiorstwie. Za proces ten odpowiadają controllerzy.

Złożoność procesów controllingowych w przedsiębiorstwach i jednocześnie ich znaczenie dla przyszłości organizacji pokazuje wyraźnie jak duże znaczenie dla każdej organizacji może mieć społeczność controllerów.

Nie bez znaczenia jest również wpływ controllerów na budowanie i gwarancję trwałości procesów zarządczych w organizacjach, zwłaszcza w przypadku ryzyka częstej fluktuacji menedżerów.

JAKA JEST ROLA CONTROLLERA?

Przedstawiane przez ICV podejście do controllingu ukazuje controllera jako „pozytywnego wichrzyciela”, inspiratora przyszłych zmian oraz partnera biznesowego kadry zarządzającej. Controllerzy wskazują możliwości doskonalenia i rozwoju, przyjmują przy tym niezależną postawę i biorą na siebie odpowiedzialność za sukces firmy. Nie zadowala ich samo przygotowywanie liczb i zestawień, ale skupiają się na ich wykorzystywaniu. Controllerzy za liczbami widzą ludzi.

Zachowują neutralną postawę, działają dla dobra całej firmy, a nie na rzecz konkretnych interesów. Controllerzy są sumieniem biznesowym swojej firmy, wprowadzają pozytywny zamęt oraz mają silny charakter.

ROLA CONTROLLERÓW

Rolę controllerów doskonale pokazuje Misja Controllerów:

„Controllerzy wywierają istotny wpływ na zrównoważony rozwój i sukces organizacji oraz są partnerami biznesowymi kadry zarządzającej.

Controllerzy …

- projektują i biorą udział w procesie zarządczym, polegającym na definiowaniu celów, planowaniu i sterowaniu w taki sposób, aby każdy decydent działał zorientowany na ustalony cel.

- zapewniają świadomą koncentrację na przyszłości co sprawia, że możliwe jest wykorzystywanie szans oraz zarządzanie ryzykiem.

- integrują cele i plany organizacyjne w spójną i skoordynowaną całość.

- rozwijają i utrzymują systemy controllingowe. Zapewniają odpowiednią jakość danych i dostarczają istotnych informacji niezbędnych do podejmowania decyzji.

- są sumieniem biznesowym oraz dbają o dobro organizacji jako całości.”

Controllerzy są usługodawcami dla kadry zarządzającej i różnych komórek organizacyjnych. Doradzają i wspierają menedżerów oraz działają na rzecz innych funkcji przedsiębiorstwa. W tym rozumieniu mówi się o controllerach jako świadczących usługi controllingowe. Z drugiej jednak strony, controlling jest procesem zarządczym polegającym na definiowaniu celów, planowaniu i sterowaniu, za co to przecież odpowiadają menedżerowie. Kadra zarządzająca odpowiada za tą część procesu controllingowego ale controllerzy współuczestniczą w tym procesie pełniąc rolę współodpowiedzialnego partnera biznesowego.

Oznacza to, że controllerzy pełnią dwie funkcje w przedsiębiorstwach. Z jednej strony są doradcami i partnerami kadry zarządzającej i tym samym są współodpowiedzialni za osiąganie celów, a z drugiej strony są usługodawcami i odpowiadają za dostarczanie poprawnych oraz istotnych informacji wspierających zarządzanie.

CONTROLLER I JEGO DZIAŁ

Organizacja działów controllingu zależy od wielu czynników, między innymi od wielkości przedsiębiorstwa, świadomości i wiedzy na temat controllingu oraz rodzaju prowadzanej działalności itp. W rozbudowanych strukturach controllingowych, gdzie controllerzy pełnią dwie role zarówno (1) partnerów biznesowych kadry zarządzającej jak i (2) usługodawców zapewniających wsparcie informacyjne zarządzania, organizacja działu controllingu może obejmować następujące funkcje pracownicze:

1. Dyrektor / Kierownik / Szef Controllingu (Head Controller) – lider, odpowiadający za skuteczne zarządzanie zespołem controllingowym w sposób gwarantujący zapewnienie ustalonego poziomu usług wsparcia kadry zarządzającej. Odpowiada za funkcjonowanie całego procesu controllingowego przedsiębiorstwa.

2. Controller Strategiczny (Strategic Controller) – odpowiedzialny za wsparcie kadry zarządzającej w długoterminowym budowaniu wartości przedsiębiorstwa. Zorientowany na budowanie przewagi konkurencyjnej oraz rozwój potencjału do osiągania przyszłego sukcesu.

3. Controller Grupowy (Group Controller) – odpowiedzialny za wsparcie zarządzania holdingowego, konsolidację wyników finansowych, koordynację celów przedsiębiorstw z grupy kapitałowej oraz za controlling inwestycyjny.

4. Controller Sprzedaży (Sales Controller) – odpowiedzialny za wsparcie procesów zarządczych w obszarze sprzedaży przedsiębiorstwa oraz za controlling sprzedażowy.

5. Controller Personalny (Personnel Controller) – Odpowiedzialny za controlling personalny, kontrolę pracowników oraz wsparcie procesów kadrowych oraz HR.

6. Controller Produkcji (Production Controller) – odpowiedzialny za wsparcie procesów zarządczych w obszarze produkcji przedsiębiorstwa oraz za controlling produkcji.

W Polskich przedsiębiorstwach zauważalny jest wzrost znaczenia działów controllingu oraz zrozumienia istoty i wartości jaką społeczność controllerów może dać każdej organizacji. Przyczynia się do tego zarówno działalność naszego Stowarzyszenia (ICV), jak i przede wszystkim wysokie kompetencje naszych członków.

Zwykle w pierwszych etapach rozwoju controllingu w przedsiębiorstwach dla nazywania stanowisk controllerów używany jest termin „controller finansowy”. Obowiązki controllera finansowego początkowo związane są jednak głównie z usługową funkcją controllingu. W miarę rozwoju zespołu controllingowego zadania poszczególnych controllerów również stają się coraz bardziej specjalistyczne oraz większego znaczenia nabiera rola controllerów będących partnerami biznesowymi kadry zarządzającej.

NA CZYM POLEGA PRACA CONTROLLERA?

Praca controllera to zarówno aspekty twarde, analityczne jak i miękkie, behawioralne.

Controller, w rozumieniu jego roli przedstawianej przez ICV, to jedna z najbardziej interdyscyplinarnych i najbardziej potrzebnych oraz pożądanych funkcji pracowniczych w większości przedsiębiorstw.

Controllerzy bazując na solidnym wykształceniu muszą być otwarci na dalszą naukę oraz nowe doświadczenia.

Kompleksowe wykształcenie controllerów gwarantuje im bardzo atrakcyjne wynagrodzenie oraz ogromne możliwości rozwoju osobistego.

Twarde kompetencje controllera związane są np. z:

• narzędziami i koncepcjami planowania strategicznego i operacyjnego,

• rachunkiem kosztów (jak np. Grenzplankostenrechnung – GPK, Activity Based Costing – ABC, Resource Consumption Accounting – RCA oraz Resource and Process Consumption Accounting – RPCA (zasobowo-procesowy rachunek kosztów – ZPRK),

• budżetowaniem statycznym, elastycznym (flexible budgeting) oraz koncepcjami modern budgeting, beyond budgeting,

• sterowaniem procesami biznesowymi,

• metodami zarządzania projektami,

• systemami analitycznymi z obszaru Business Intelligence (BI) oraz BIG DATA,

• zrównoważoną kartą wyników (Balanced ScoreCard – BSC)

• innymi kompetencjami specyficznymi dla danego przedsiębiorstwa lub branży np.: giełdowymi, dot. cen transferowych, IFRS.

Miękkie kompetencje controllera związane są np. z:

• komunikowaniem,

• negocjowaniem,

• zachowaniem i postawami ludzkimi,

• oceną i badaniem kompetencji,

• zarzadzaniem przez cele.

Jeżeli controllerzy mają kompleksowo wspierać menedżerów jako partnerzy biznesowi to muszą dysponować ku temu szerokim spektrum interdyscyplinarnych umiejętności (rysunek 3).

Zgodnie z rysunkiem controllerzy …

• muszą posiadać umiejętności analityczne. Wymaga ich zarówno przekształcanie pomysłów na liczby, jak i zrozumienie kompleksowych planów, czy też analiza przyczyn występujących odchyleń.

• muszą opanować pełne spektrum narzędzi oraz koncepcji controllingowych i zarządczych.

• muszą umieć się odpowiednio komunikować.

• muszą umieć oceniać menedżerów.

• którzy chcą być postrzegani przez menedżerów jako równorzędni partnerzy muszą wystarczająco znać działalność biznesową własnej firmy.

• pomimo partnerskiej roli, muszą być niezłomni i wytrwali.

Rysunek 3: Główne kompetencje controllerów

Opracowanie dr Tomasz M. Zieliński, Akademia Controllingu SP .z o.o. na podstawie materiałów ICV (Internationaler Controller Verein) oraz IGC (International Group of Controlling) (2018-05-07)